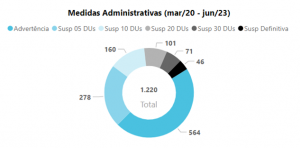

Sanções a correspondentes bancários por fraude no consignado sobem para 1.220 desde o início da Autorregulação

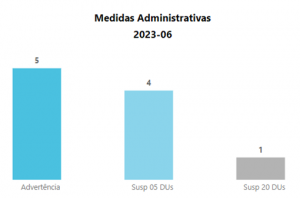

Mantendo o ritmo de sanções a correspondentes bancários por abusos praticados contra os consumidores na oferta do consignado, os bancos aplicaram, em junho de 2023, 10 novas sanções a empresas que operam com o produto. Com isso, sobe a 1.220 o total de punições a correspondentes desde o início de vigência da Autorregulação para o Consignado, em janeiro de 2020.

Quinhentas e sessenta e quatro empresas já foram advertidas por conduta irregular e 610 suspensas temporariamente por prática abusiva.

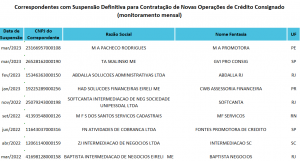

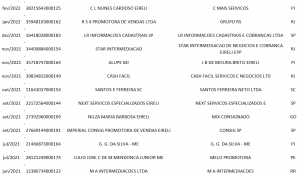

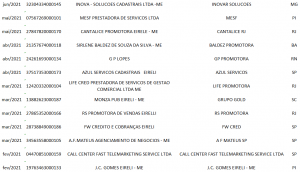

Quarenta e seis empresas estão impedidas de atuar em nome dos bancos. São elas:

As 45 instituições financeiras que participam da Autorregulação assumem o compromisso de adotar as melhores práticas relativas à transparência, ao combate ao assédio comercial e à qualificação de correspondentes bancários. As regras se aplicam a empréstimos consignados e ao cartão consignado e ao cartão benefício.

As infrações às regras podem acarretar às instituições multas que variam de R$ 45 mil a R$ 1 milhão. Os valores arrecadados são destinados a projetos de educação financeira.

“Seguimos rigorosos ao cumprimento das regras de autorregulação. Temos um papel fundamental na construção de relações mais transparentes e equilibradas com os consumidores e não mediremos esforços para coibir as más práticas, garantindo que cheguem ao consumidor informações claras e orientações úteis para que possam contratar produtos e serviços adequados às suas reais necessidades”, afirma Isaac Sidney, presidente da Febraban.

“A Autorregulação busca oferecer maior segurança e qualidade à população, que considera o consignado um produto de crédito extremamente importante e acessível em seu cotidiano. As sanções aplicadas em junho demonstram que continuamos atentos e perseverantes em coibir abusos”, afirma Sílvia Scorsato, presidente da ABBC.

Acompanhamento das infrações

O acompanhamento e a aferição das ações irregulares são feitos por várias fontes de informação. Além da quantidade de reclamações procedentes registradas nos canais internos dos bancos ou recebidas pelos Procons, pelo Banco Central ou por intermédio da plataforma Consumidor.Gov.Br, são avaliados as ações judiciais e os indicadores de uma consultoria independente, que leva em conta questões de governança, política de relacionamento com o consumidor e gestão de dados.

O consumidor também pode verificar se o correspondente bancário é certificado e está apto a oferecer crédito consignado em nome dos bancos. A consulta é realizada por meio do CPF do profissional na base de dados da Central de Registros de Certificados Profissionais.

Monitoramento de agentes de crédito

Passam a valer a partir da base de julho as regras para monitoramento dos agentes de crédito. Em períodos sucessivos de 12 meses, as instituições financeiras irão reunir registros de reclamações e ações judiciais dos agentes de crédito, que não poderão superar o índice de 1% sobre a base de contratos. A avaliação será mensal e a pontuação, cumulativa.

Caso o agente some 20 pontos no período, as instituições financeiras deixarão de operar com o profissional por 1 ano. Para os cálculos, são considerados agentes de crédito com mais de 50 contratos produzidos no período de 12 meses e mais de 1 reclamação ou ação procedente no mês.

Nos casos de reincidência (acúmulo de 20 pontos em um novo período de 12 meses), o agente de crédito deixa de operar definitivamente em nome dos bancos autorregulados. Nos casos de golpe ou fraude contra o consumidor, basta uma única ocorrência.

Pedidos de bloqueios ao ‘Não me Perturbe’

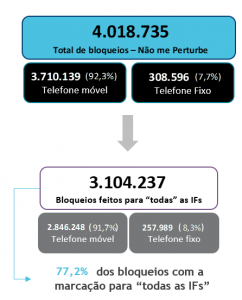

Entre 2 de janeiro de 2020 e 10 de agosto de 2023 foram feitas na plataforma Não me Perturbe 4.018.735 solicitações de bloqueios de telefone para o recebimento de ligações de ofertas indesejadas sobre crédito consignado. Por meio da plataforma, os consumidores podem proibir que instituições financeiras e correspondentes bancários façam contato proativamente para oferecer crédito consignado. Já os pedidos feitos para todas as instituições financeiras somaram 3.104.237.

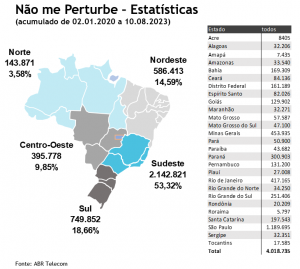

A maioria dos pedidos de bloqueio de telefone partiu de consumidores de cidades da região Sudeste (53,32%), com 2.142.821 pedidos. A região Sul responde por 18,66% do total de pedidos (749.852), seguida pelo Nordeste (14,59%), com 586.413 pedidos. Centro-Oeste e Norte respondem por 9,85% (395.778) e 3,58% dos pedidos (143.871), respectivamente. O estado de São Paulo, com 1.189.695 pedidos de bloqueio, lidera as queixas no país, seguido por Minas Gerais (453.935) e Rio de Janeiro (417.165).

Combate ao assédio comercial a consumidores

Os compromissos voluntários dos bancos são constantemente atualizados e aperfeiçoados para prever novas medidas que buscam o fortalecimento da Autorregulação e a proteção do consumidor.

Para coibir as ligações telefônicas indesejadas e o assédio comercial, por exemplo, os bancos participantes não remuneram os correspondentes em caso de novas operações em nome de consumidores que estão registrados ou desbloquearam seu número de telefone no “Não me Perturbe” há menos de 180 dias.

O fortalecimento da autorregulação conta ainda com o apoio de normas estatais, como a Instrução Normativa 138 do INSS, que estabelece que as instituições participantes do convênio devem aderir e respeitar as regras do Não me Perturbe, previstas na Autorregulação do Crédito Consignado.

Mais informações sobre a Autorregulação do Consignado podem ser encontradas no portal da FEBRABAN em Autorregulação

Deixe um comentário